25 янв. 2014 г.

24 янв. 2014 г.

Близок конец сверхдешевого долларового фондирования

Вчера ЕЦБ, Банк Англии, ЦБ Японии и ЦБ Швейцарии приняли совместное заявление об окончании программ предоставления долларовой ликвидности (те самые своп-линии, которые ФРС начала предоставлять центробанкам еще в 2009 г., и продолжала предоставлять все это время, благодаря которым удалось "расшить" кризис межбанковской ликвидности, в т. ч. и в острую фазу европейского долгового кризиса).

Поскольку именно сверхдешевое фондирование определяло фактический дифференциал ставок межбанковского рынка в пользу евро, то, думаю, именно изменение этой ситуации благодаря принятому решению определит среднесрочное (от нескольких месяцев до года) движение евро (считаю, что оно упадет).

Текст заявления на русском (перевод мой):

В связи со значительным улучшением условий финансирования в долларах США и низким спросом на долларовую ликвидность, вышеупомянутые центральные банки будут постепенно сокращать объемы своих операций по предоставлению ликвидности в долларах США.

Эти центральные банки будут продолжать проводить операции по предоставлению 3х месячной ликвидности до 30 апреля 2014 года. Операции по предоставлению долларовой ликвидности со сроком истечения 1 неделя будут проводиться по крайней мере до 31 июля 2014.

После 31 июля 2014 г. ЕЦБ в установленном порядке определит необходимость в операциях по предоставлению недельной долларовой ликвидности. Необходимо принять во внимание тот факт, что недавно созданные постоянные своп-линии обеспечивают основу для возобновления операций по предоставлению ликвидности в долларах США, если это будет оправдано рыночными условиями.

PS сегодня Moody's должно принять решение относительно рейтинга Франции. Есть вероятность его дальнейшего понижения.

Поскольку именно сверхдешевое фондирование определяло фактический дифференциал ставок межбанковского рынка в пользу евро, то, думаю, именно изменение этой ситуации благодаря принятому решению определит среднесрочное (от нескольких месяцев до года) движение евро (считаю, что оно упадет).

Текст заявления на русском (перевод мой):

- Условия финансирования в долларе США значительно улучшились

- ЕЦБ прекратит проводить операции по предоставлению 3х месячной долларовой ликвидности в апреле 2014 г.

- Недельные операции по предоставлению долларовой ликвидности будут продолжены по крайней мере до 31 июля 2014 г.

В связи со значительным улучшением условий финансирования в долларах США и низким спросом на долларовую ликвидность, вышеупомянутые центральные банки будут постепенно сокращать объемы своих операций по предоставлению ликвидности в долларах США.

Эти центральные банки будут продолжать проводить операции по предоставлению 3х месячной ликвидности до 30 апреля 2014 года. Операции по предоставлению долларовой ликвидности со сроком истечения 1 неделя будут проводиться по крайней мере до 31 июля 2014.

После 31 июля 2014 г. ЕЦБ в установленном порядке определит необходимость в операциях по предоставлению недельной долларовой ликвидности. Необходимо принять во внимание тот факт, что недавно созданные постоянные своп-линии обеспечивают основу для возобновления операций по предоставлению ликвидности в долларах США, если это будет оправдано рыночными условиями.

PS сегодня Moody's должно принять решение относительно рейтинга Франции. Есть вероятность его дальнейшего понижения.

19 янв. 2014 г.

14 янв. 2014 г.

Emerging markets на самом низком уровне по отношению к S&P500 с 2005 г.

Медленно, но верно. Потихоньку спред между индексом развивающихся рынков и S&P500 опустился ниже пика кризисных минимумов - 2009 г.

Мировые рынки-2014: оценки и возможности

|

| Отношение показателя доходности рынка акций в реальном выражении (earnings yield, считая убытки) к ожидаемым темпам роста прибыли компаний (на конец 2013 г. Расчет основан на данных о фундаментальных показателях 40906 компаний. Исходные данные - Bloomberg & Capital IQ, компиляция - Асват Дамодаран. Расчеты автора |

Далее:

Деконструкция показателя - убытки, инфляция и темпы роста

10 янв. 2014 г.

Данные по рынку труда: Канада реальная проблема

В данных США по non farm payrolls, честно говоря, не вижу ничего выдающегося: был большой пересмотр в бОльшую сторону данных за ноябрь и вообще пересмотры совсем не редкость, например в прошлом году мы видели реально дикие скачки, когда цифры пересматривались в будущем на несколько десятков тысяч рабочих мест. Кроме того, видно, что частный сектор рабочие места в декабре наращивал (хотя и не так быстро, как ожидалось), а сокращение по сравнению с ожидаемым уровнем произошло за счет бюджетных рабочих мест. Эффект конца года, вероятно (наверняка из-за определенных налоговых особеностей, значительную часть новых работников будут оформлять январем). В общем, с учетом данных ADP скорей всего слабые по сравнению с ожидаемыми цифры получились по техническим причинам.

А вот данные по рынку труда Канады - действительно совсем плохие. Во-первых, безработица выросла до уровня 7.2%; во-вторых, число рабочих мест с полной занятостью сильно сократилось в абсолютном выражении (в отличие от США, где все-таки рост, хотя и слабее ожиданий). Похоже, начало цикла ужесточения монетарной политики в первую очередь бьет вовсе не по спекулятивным развитым рынкам, а по сырьевым странам - Канада, Австралия, Россия и др. в обстановке слабости сырьевых цен плохо справляются.

Все хорошо видно по реакции на данные USDCAD. Луни на 1.2, оззи на 0.8? Не выглядит фантастикой. Тем более, что где-то примерно там и паритеты (ППС) находятся.

Все хорошо видно по реакции на данные USDCAD. Луни на 1.2, оззи на 0.8? Не выглядит фантастикой. Тем более, что где-то примерно там и паритеты (ППС) находятся.

А вот данные по рынку труда Канады - действительно совсем плохие. Во-первых, безработица выросла до уровня 7.2%; во-вторых, число рабочих мест с полной занятостью сильно сократилось в абсолютном выражении (в отличие от США, где все-таки рост, хотя и слабее ожиданий). Похоже, начало цикла ужесточения монетарной политики в первую очередь бьет вовсе не по спекулятивным развитым рынкам, а по сырьевым странам - Канада, Австралия, Россия и др. в обстановке слабости сырьевых цен плохо справляются.

8 янв. 2014 г.

Что будет с акциями при росте доходности трежерис? Контринтуитивно: они вырастут.

Пока доходности 10-летних трежерис остаются ниже 5%, корелляция между доходностью S&P500 и трежерис - положительная. То есть, когда облигации падают в цене (растет их доходность) - акции растут при прочих равных.

Вывод: медведям нечего надеяться на tapering и ужесточение монетарной политики - им будет ещё хуже.

|

| На диаграмме (см. JPM Guide to Markets, Slide 12) по оси x показана доходность 10-летних UST, по оси Y - 24 месячный скользящий коэффициент корелляции между недельными приращениями S&P500 и недельными изменениями доходности UST-10 |

7 янв. 2014 г.

S&P500: текущие метрики и прогноз на 2014 г.

Несмотря на общий сентимент, по текущим мультипликаторам не скажешь, что рынок как-то особенно переоценен. Да, он не эстремально дешев (а почему должен быть?), но и не экстремально дорог. Бывало и дороже, причем сильно, на десятки %%. И не только во время пузыря доткомов, но и с 2004 по 2007 гг.

В общем, текущие valuations не выглядят каким-то безумием, всё вполне reasonable, умеренно-оптимистично (высокие значения price-to-sales (p/s) очевидно объясняются высокой по историческим меркам операционной рентабельностью).

Учитывая, что:

а) в этом году американские политики вроде бы (по крайней мере пока что) не планируют новых повышений налогов и даже традиционное цирковое представление вокруг планки госдолга проходит как-то на этот раз спокойно. Соответственно, есть все основания ожидать несколько более высоких темпов роста экономики США в этом году, чем в прошлом;

б) несмотря на tapering, ZIRP по прежнему остаётся и сверхмягкие условия для компаний и домохозяйств по рефинсированию их долгов продолжатся еще какое-то довольно заметное время -

нет никаких причин полагать, что оптимизм должен снижаться и мультипликаторы рынка вслед за ним. Наоборот, есть все причины ожидать от рынка умеренно-оптимистичного поведения.

Поэтому из приведенных ниже прогнозов мой выбор между "средним" и "оптимистичным" вариантами:

Кстати, что касается условий для компаний на долговом рынке - годы сверхмягкой монетарной политики сделали свое дело и американскому частному сектору удалось снизить леверидж очень сильно (спасибо, Бен?). На текущий момент американские частные компании и домохозяйства закредитованы заметно меньше, чем во многим других регионах, в частности, в Европе, где леверидж остается опасно высоким.

Вот если какие-то проблемы для американского рынка и будут в этом году, то, мне кажется, разве что с этой стороны. Обострение европейских экономических (долговых) или социальных проблем (что может быть спровоцировано выборами) может включить risk-off и вызвать коррекцию и на американском рынке тоже. В этом случае район 1735 выглядит надежным потенциальным дном.

Вот если какие-то проблемы для американского рынка и будут в этом году, то, мне кажется, разве что с этой стороны. Обострение европейских экономических (долговых) или социальных проблем (что может быть спровоцировано выборами) может включить risk-off и вызвать коррекцию и на американском рынке тоже. В этом случае район 1735 выглядит надежным потенциальным дном.

|

| Текущие мультипликаторы S&P500 (все цифры и оценки взяты из официальной сводки S&P, за текущий уровень принималось значение индекса на 06/01/2014 г. (1826 пунктов). |

Учитывая, что:

а) в этом году американские политики вроде бы (по крайней мере пока что) не планируют новых повышений налогов и даже традиционное цирковое представление вокруг планки госдолга проходит как-то на этот раз спокойно. Соответственно, есть все основания ожидать несколько более высоких темпов роста экономики США в этом году, чем в прошлом;

б) несмотря на tapering, ZIRP по прежнему остаётся и сверхмягкие условия для компаний и домохозяйств по рефинсированию их долгов продолжатся еще какое-то довольно заметное время -

нет никаких причин полагать, что оптимизм должен снижаться и мультипликаторы рынка вслед за ним. Наоборот, есть все причины ожидать от рынка умеренно-оптимистичного поведения.

Поэтому из приведенных ниже прогнозов мой выбор между "средним" и "оптимистичным" вариантами:

|

| Прогнозы S&P500 на 2014 г. (ожидания по дивидендам - на основе CBOE dividend forwards, ожидания по EPS - по консенсусу Capital IQ) |

6 янв. 2014 г.

Год выборов

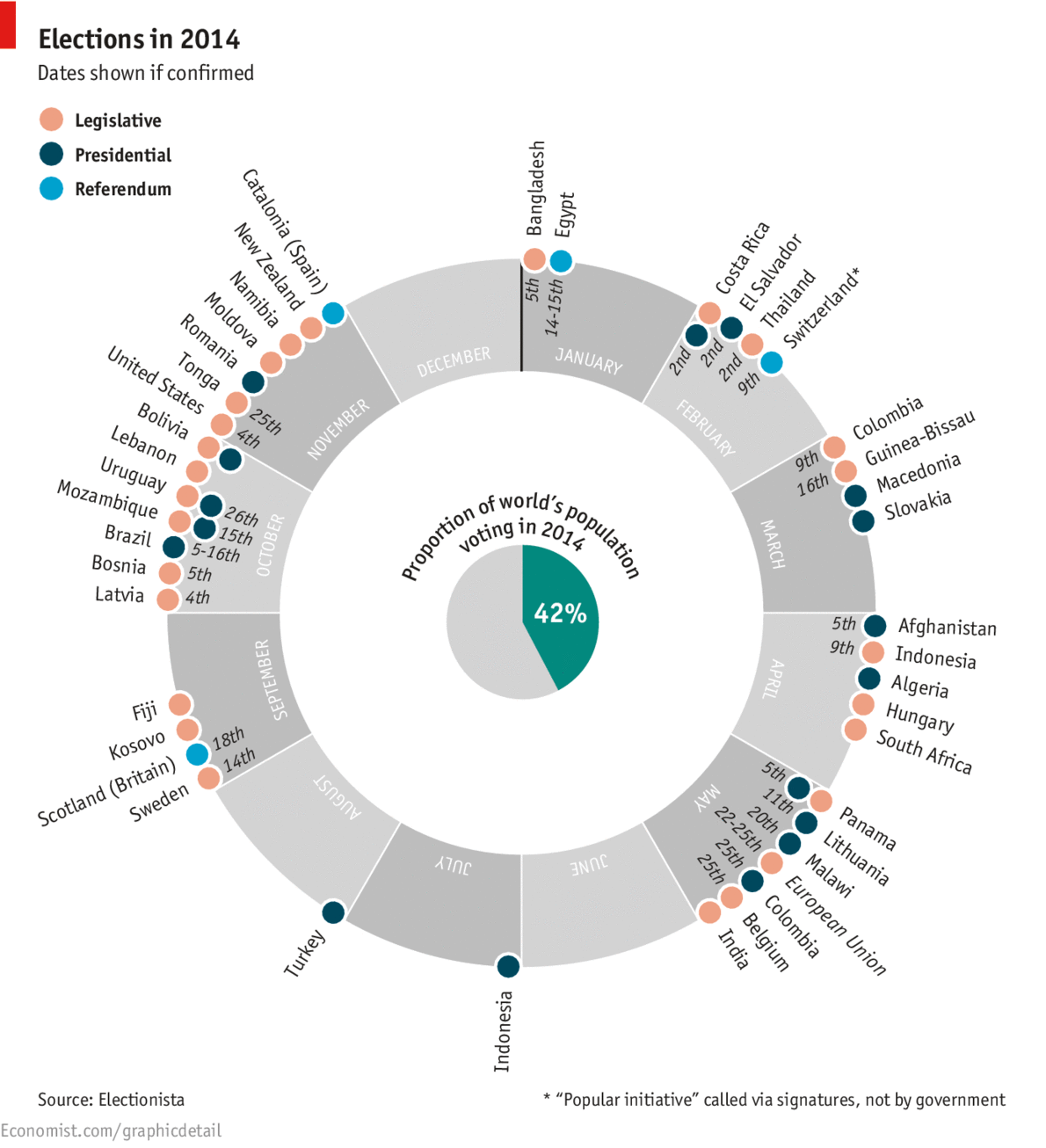

В этом году выборы будут проходить на территориях, где совокупно проживает 42% населения Земли. В мае выборы в Европарламент. В ноябре - в Конгресс США. В сентябре шотландцы на референдуме будут решать, хотят ли они оставаться частью Великобритании. Летом выборы президентов в Индонезии и Турции.

Картинка из статьи в Economist.

Думаю, именно риски политической и социальной (из-за очередных рекордов по имущественному неравенству) нестабильности (это конечно касается Еврозоны и разных плохо предсказуемых вещей на Ближнем Востоке и в Азии) являются основными факторами, которые могут помешать росту акций на развитых рынках в этом году. Особенно интересно, конечно, что будет происходить в Еврозоне, т. к. новый европарламент может очень существенно изменить все сегодняшние подходы к экономической политике в Европе.

Думаю, именно риски политической и социальной (из-за очередных рекордов по имущественному неравенству) нестабильности (это конечно касается Еврозоны и разных плохо предсказуемых вещей на Ближнем Востоке и в Азии) являются основными факторами, которые могут помешать росту акций на развитых рынках в этом году. Особенно интересно, конечно, что будет происходить в Еврозоне, т. к. новый европарламент может очень существенно изменить все сегодняшние подходы к экономической политике в Европе.

Картинка из статьи в Economist.

Джим О'Нил: MINT - новые BRICS

В обширном интервью BBC автор термина BRIC Джим О`Нил (ex Goldman Sachs) объясняет, почему следующими "BRIC" станут Мексика, Индонезия, Нигерия и Турция (MINT)

Ключевые события и пересмотры суверенных рейтингов - календари на 2014

Календарь планируемых пересмотров суверенных рейтингов стран еврозоны. Здесь всё внимание на Францию...

5 янв. 2014 г.

Тайтлеровский цикл

«Демократия

неизбежно

носит лишь временный

характер. Она

может

существовать

только до тех

пор, пока

избиратели

не осознают,

что могут

путем

голосования

запускать руку

в

государственную

казну. С

этого момента

большинство начинает

неизменно

голосовать

за

кандидатов,

обещающих

ему

наибольшие блага

из хранилища общественных

средств. Безрассудная

финансовая

политика

неизбежно

приводит к

краху

демократии,

которая всегда

и везде

сменяется

диктатурой.

Средний срок

существования

величайших мировых

цивилизаций

составляет 200

лет. Все они

проходили в

своем

развитии и упадке

следующие

этапы: «От

рабства – к

вере; от веры –

к великой

доблести; от доблести

– к свободе; от

свободы – к

изобилию; от

изобилия – к эгоизму;

от эгоизма – к

апатии; от

апатии – к

зависимости;

от

зависимости –

обратно к

рабству»

Александр Фрейзер Тайтлер (предположительно)

4 янв. 2014 г.

S&P краткосрочно

Соглашусь с этим:

$ES_F Market closed leaving a weak low and a big imbalance to the downside that should be repaired at 1818 (CLVN) pic.twitter.com/KVGIkd6j73

— verniman (@verniman) 3 января 20143 янв. 2014 г.

EURUSD прогнозы инвестбанков на 2014 г.

Мало кто из инвестбанков бычит евро. Из крупных - только GS и BoNY. Сводка прогнозов на одной картинке:

Таблица и индивидуальные прогнозы под катом:

Таблица и индивидуальные прогнозы под катом:

Структура прибыли американских компаний и рецессии

В целом, доля прибыли, которую американские компании получают за пределами США, растет. Но процесс явно нелинейный: восстановления после всех рецессий характерны резким ростом доли прибыли от операций внутри страны, после чего снова следует увеличение доли прибыли от зарубежных операций, причем как видно из графика, размах этих колебаний все время увеличивается.

| |||||

| Доля прибыли, получаемой компаниями США внутри страны в общей прибыли компаний (см. FRED: "Сorporate profits with inventory valuation and capital consumption adjustments: Domestic industries" (A445RC1Q027SBEA) / "Corporate Profits with Inventory Valuation Adjustment (IVA) and Capital Consumption Adjustment (CCAdj)" (CPROFIT) или BEA National Income and Product Accounts Tables: Таблица 6.16, стр. 2 / стр. 1) |

То, что пики прибыли, получаемой за рубежом, очень точно совпадают с пиками рецессий - неудивительно (во время рецессий падает внутренний спрос, соответственно снижаются и прибыли внутри страны). Интересней другое: доля зарубежных прибылей начинает заметно и довольно быстро расти до наступления рецессий, которые начинаются каждый раз только через некоторое время после того как она выходит на новый максимум (изображенная на графике доля прибылей внутри страны, соответственно, на новый минимум). Причем этот процесс повторяется с 1950х гг. каждый раз с удивительной точностью и возрастающей амплитудой.

Также похоже, что выходу доли зарубежных прибылей на очередной максимум сопутствует каким-то образом очередной пузырь на фондовом рынке.

Возможно, это можно использовать как опережающий индикатор рецессий. С этой точки зрения, в ближайшие 2-3 года экономике США ничего такого не угрожает, а акциям еще расти и расти.

Подписаться на:

Сообщения (Atom)